Dalam satu dekade terakhir, Vietnam konsisten mencatat pertumbuhan ekonomi lebih tinggi dibandingkan Indonesia.Jika rata-rata pertumbuhan Indonesia berada di kisaran 5 persen per tahun, IMF memperkirakan pertumbuhan Vietnam mencapai sekitar 6% di 2024 dan 6,8% di 2025, tertinggi di ASEAN, sedangkan Indonesia hanya diproyeksikan 4,7% pada 2025 Mengapa hal ini bisa terjadi? Jawabannya terletak pada perbedaan strategi pembangunan ekonomi kedua negara, khususnya orientasi industri dan integrasi rantai pasok global.

Strategi Vietnam: Value Chain Based Growth

Sejak awal 2010-an menempatkan industrialisasi berbasis rantai pasok global (value chain) sebagai motor utama pertumbuhan. Pemerintah membuka akses impor barang modal, komponen, dan bahan baku dengan prosedur yang relatif sederhana dan tarif yang kompetitif. Regulasi investasi juga dibuat lebih fleksibel, sehingga perusahaan asing dapat masuk dan mengembangkan basis produksi dengan cepat.

Pendekatan ini menjadikan Vietnam ramah terhadap industri manufaktur padat karya maupun padat teknologi. Tidak mengherankan jika perusahaan besar dunia seperti Nike, Samsung, hingga Apple menempatkan pabrik perakitan mereka di Vietnam.

Pada Q2 2025 Vietnam mencatat pertumbuhan 7,96% YoY, dan pemerintah menargetkan pertumbuhan GDP 8,3–8,5% pada 2025. Pada 2023, nilai ekspor Vietnam mencapai sekitar US $424 miliar, didominasi produk manufaktur (elektronik, tekstil, EV). Sebagai perbandingan, ekspor Indonesia sekitar US $299 miliar.

Indonesia: Ketergantungan SDA dan Kebijakan Kaku

Indonesia masih sangat bergantung pada ekspor sumber daya alam (SDA). Batu bara, minyak sawit, dan mineral masih mendominasi ekspor, sementara kebijakan industri manufaktur sering kali terbebani perizinan rumit, tarif impor tinggi, serta infrastruktur logistik yang belum efisien.

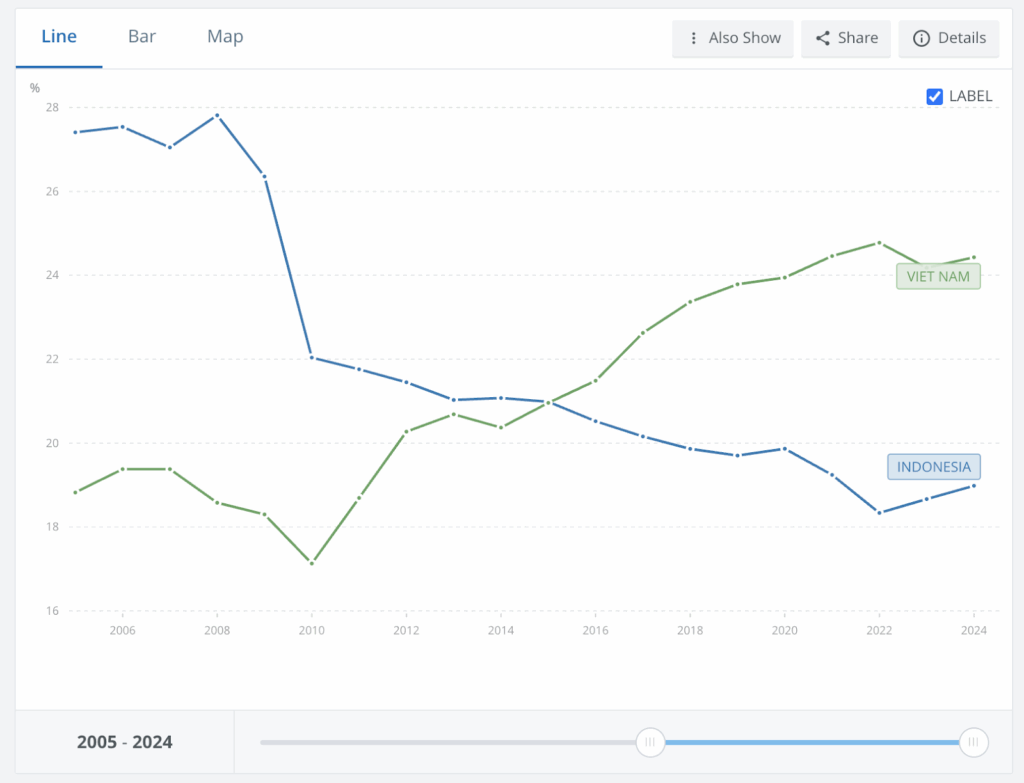

Orientasi ini menyebabkan elite ekonomi lebih suka berinvestasi di sektor SDA yang cepat memberi keuntungan, ketimbang mengembangkan sektor manufaktur berorientasi ekspor dan padat karya. Akibatnya, kontribusi industri manufaktur terhadap PDB Indonesia terus menurun. Data Bank Dunia menunjukkan bahwa pada 2014 kontribusi manufaktur Indonesia masih sekitar 21,2 persen PDB, namun pada 2023 turun menjadi hanya 18,3 persen.

Vietnam justru mengalami tren sebaliknya. Pada 2014 kontribusi manufaktur hanya 15,5 persen PDB, namun naik stabil hingga 18,3 persen pada 2023. Dengan kata lain, dalam periode sepuluh tahun, Vietnam berhasil menyamai dan bahkan berpotensi melampaui Indonesia dalam porsi manufaktur terhadap PDB.

Namun, pada 2024, Indonesia berhasil mencatat FDI masuk sebesar sekitar US $55,3 miliar, sebagian besar terkonsentrasi di sektor pertambangan dan pengolahan. Sementara itu, FDI terdaftar Vietnam mencapai sekitar US $36,6 miliar.

Dampak terhadap Pertumbuhan

Kenaikan kontribusi manufaktur ini menjelaskan mengapa pertumbuhan ekonomi Vietnam lebih tinggi. Sektor manufaktur cenderung memiliki multiplier effect lebih besar dibandingkan sektor SDA. Pabrik baru menciptakan rantai pasok domestik, kebutuhan jasa logistik, hingga pelatihan tenaga kerja, yang semuanya meningkatkan produktivitas ekonomi secara luas.

Indonesia justru menghadapi gejala deindustrialisasi dini. Meski masih tumbuh 5 persen, pertumbuhan ini sebagian besar ditopang konsumsi domestik dan harga komoditas global, bukan dari basis industri yang kuat. Ketika harga komoditas melemah, pertumbuhan Indonesia juga ikut tertekan.

Infrastruktur dan Logistik

Keunggulan lain Vietnam ada di efisiensi logistik. Logistics Performance Index 2023 menempatkan Vietnam di peringkat 43, sementara Indonesia di posisi 63 (World Bank LPI). Pelabuhan Hai Phong dan Ho Chi Minh City melayani ekspor dengan cepat dan murah, dan menjadi magnet FDI masuk ke Vietnam.

Indonesia sudah membangun tol laut dan pelabuhan baru, tetapi biaya distribusi antar-pulau dan birokrasi kepabeanan masih tinggi. Investor asing sering menghadapi biaya tambahan seperti premanisme dan biaya dan pungutan yang tak terduga lain.

Apa yang harus dilakukan?

Perbandingan Indonesia dan Vietnam menunjukkan dua jalur pembangunan berbeda. Indonesia masih bergantung pada SDA dengan manufaktur yang stagnan, sementara Vietnam berhasil masuk rantai pasok global lewat kemudahan akses bahan baku, perdagangan terbuka, dan insentif FDI.

Jika tren ini berlanjut, Vietnam berpotensi menyalip Indonesia dalam daya saing industri. Pertanyaannya: apakah Indonesia berani melakukan reformasi industri dan perdagangan, atau terus bergantung pada komoditas yang rentan fluktuasi harga, padat modal tapi minim karya.

Untuk mempertajam langkah ke depan, Indonesia perlu mempertimbangkan pembentukan satuan tugas pembangunan industri yang secara khusus berfungsi memperbaiki iklim usaha, meniru praktik Vietnam yang membentuk task force to improve business environment. Hal ini semakin relevan pasca pandemi, ketika konstelasi ekonomi dan geopolitik global mengalami perubahan yang mempengaruhi lanskap bisnis dan investasi ke depan.

Penanggung jawab oleh Mulya Amri, Ph.D. (Ketua Pengurus KII) dan Fakhrul Fulvian (Director of Insights KII ), dengan co-editor dari Jesslyn Katherine (Program Manager KII) dan tim KII Geopolitical Pulse.

Namun, perusahaan AS memiliki satu kendala tambahan: aturan Foreign Corrupt Practices Act (FCPA). Undang-undang ini memungkinkan perusahaan dan pegawainya dituntut di AS jika terlibat praktik yang dianggap korupsi atau tidak pantas menurut standar hukum AS di negara tempat mereka berinvestasi. Konsekuensinya, perusahaan AS sangat berhati-hati berinvestasi di sektor dengan risiko tinggi seperti pertambangan.

Salah satu solusi adalah membentuk One-Stop Mineral Kritis Desk, lembaga yang menangani perizinan sekaligus menawarkan skema risk sharing untuk eksplorasi, terinspirasi model kontrak cost recovery di sektor migas yang sukses menarik investasi besar dari Chevron, ExxonMobil, BP, ENI, dan TotalEnergies selama enam dekade. Model ini dapat mengurangi risiko, mengundang investor asing non-Tiongkok, memperkuat posisi tawar Indonesia, dan mendiversifikasi mitra strategis.

Dengan mengurangi risiko melalui mekanisme yang terukur dan dikelola oleh satu otoritas, kebijakan ini tidak hanya akan menarik investor asing, tetapi juga menguntungkan investor domestik. Dampaknya bersifat strategis: menciptakan persaingan sehat antar investor, memperkaya variasi kepemilikan aset, memperkuat posisi tawar Indonesia, dan mendiversifikasi mitra dalam pengelolaan sumber daya kritis.

Jika pemerintah ingin mewujudkan investasi mineral kritis dari AS, kuncinya adalah mengurangi hambatan teknis dan non-teknis melalui kebijakan yang transparan, efisien, dan meminimalkan risiko bagi investor.